かみ

かみこんにちは!かみです

前回の記事では、会社の「体力」を示す「自己資本比率」についてお話ししました。覚えていますか?返さなくていい「自分のお金」が多いほど、会社は倒産しにくい、というお話でしたね。

今回は、その逆側、つまり「他人のお金(負債)」に注目します。しかし、すべての負債が悪いわけではありません。重要なのは、その負債に「利子(利息)」がかかるかどうかです。

投資家として絶対に知っておくべき、会社の「借金の質」を見抜くための指標、「有利子負債」についてわかりやすく解説します。

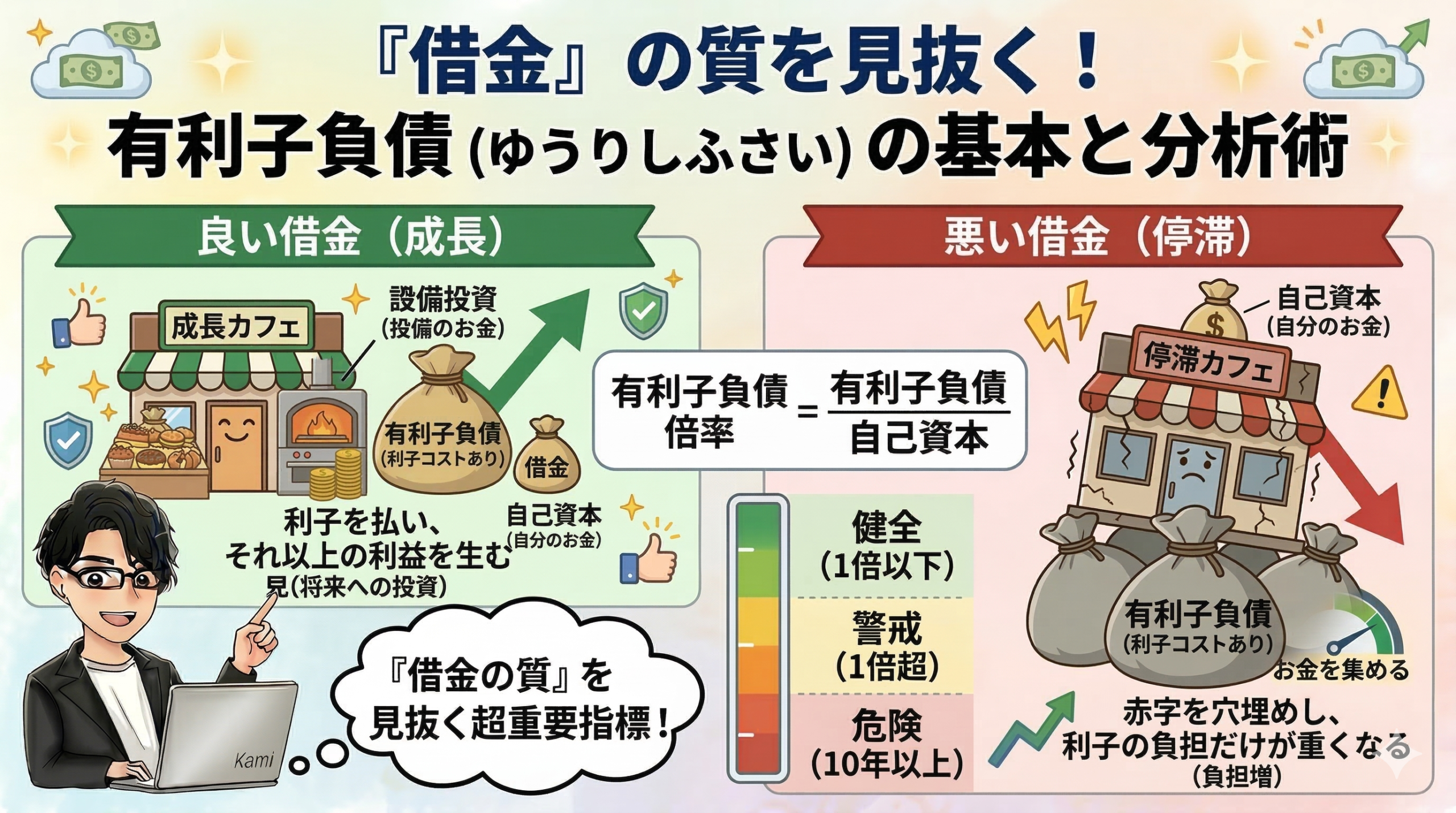

有利子負債ってなに?

有利子負債とは、負債(借金)のうち、利子(利息)を付けて返さなければならないお金のことです。

会社が持っている負債には、大きく2つの種類があります。

- 有利子負債(利子がかかる) 銀行からの借り入れ(借入金)、社債(投資家から集めた借金)などです。これらは、借りている期間中、ずっと利子を払い続けなければなりません。

- 無利子負債(利子がかからない) 仕入先への未払い金(買掛金)や、まだ払っていない税金(未払金)などです。これらは通常、期限内に払えば利子はかかりません。

投資家が特に注意すべきなのは、当然、コスト(利子)がかかる有利子負債の方です。

良い借金と悪い借金

「借金=悪いもの」というイメージがあるかもしれませんが、会社経営においては必ずしもそうではありません。

借金が「良い借金」になるのは、そのお金を使って、借金の利子よりも多くの利益を生み出せる時です。

お菓子の屋台の例で考えてみましょう。

- 良い借金の例: 利子1%で100万円を借りて、新しいオーブンを買った。そのオーブンでお菓子をたくさん焼いて、年間15万円の利益が増えた。 (利子は1万円、利益は15万円。14万円のプラスです!)

これは、以前の記事で紹介したROIC(投下資本利益率)の考え方にもつながります。

- 悪い借金の例: 単に赤字を穴埋めするためだけに、毎年借金を繰り返している。利益は増えず、利子の負担だけが重くなっていく。

このように、借金が将来の成長につながっているかどうかが、良い借金と悪い借金の分かれ目になります。

有利子負債の分析方法(体力測定)

いくら「良い借金」であっても、会社の体力に見合わないほど多すぎれば、倒産のリスクが高まります。会社が借金を抱えすぎていないかを知るための、2つの主要な指標をご紹介します。

1. 有利子負債倍率(ネットD/Eレシオ)

これは、会社の「自分のお金(自己資本)」に対して、「借金(有利子負債)」が何倍あるかを示す指標です。

計算式は以下のようになります。 有利子負債倍率 = 有利子負債 ÷ 自己資本

※より正確に、手元の現金などを差し引いた「正味の借金(ネット有利子負債)」を使う「ネットD/Eレシオ」という指標がよく使われます。

目安としては、一般的に「1倍以下」なら健全とされています。1倍以下ということは、最悪、借金をすべて返すことになっても、自分のお金で賄える(家計で言えば、貯金でローンを全額返せる)状態だからです。

2. 債務償還年数(さいむしょうかんねんすう)

これは、今の会社の「稼ぐ力(利益)」を使って、借金をすべて返すのに何年かかるかを示す指標です。

[Image showing interest-bearing debt compared to profit (EBITDA)]

計算式は少し複雑ですが、イメージは簡単です。 債務償還年数 = 有利子負債 ÷ 営業キャッシュフロー(またはEBITDAなど)

例えば、借金が1,000万円で、毎年200万円のキャッシュ(現金)を稼げる会社なら、1,000万 ÷ 200万 = 5年で返せる計算になります。

目安としては、製造業などの場合、「10年以内」なら返済能力があると判断されることが多いです。10年を大きく超えると、返済の負担が重すぎると見なされます。

まとめ

今回のポイントをおさらいしましょう。

- 有利子負債は、利子を付けて返さなくてはならない借金。

- 借金が、利子以上の利益を生む「将来への投資」なら良い借金。

- 借金の負担が重すぎないかを見るには、自己資本と比較する「有利子負債倍率(ネットD/Eレシオ)」や、利益と比較する「債務償還年数」を使う。

- 自己資本比率が高い会社(前回記事)であっても、有利子負債の中身を分析することが大切。

会社の効率性(ROICなど)と、安全性(自己資本比率)、そして今回の「借金の質(有利子負債)」。この3つをセットで見ることで、投資先の本当の姿がよりはっきりと見えてきますよ。

ぜひ、気になる会社の財務諸表で、有利子負債の額とこれらの指標をチェックしてみてください!

コメント